ここから本文です。

![]()

更新日:令和5(2023)年7月24日

ページ番号:18583

平成22年度一般会計決算見込みの概要

発表日:平成23年8月5日

総務部財政課

043-223-2075

平成22年度の一般会計の決算は、歳入が、臨時財政対策債を含む実質的な地方交付税の増加等により前年度比0.3%増の1兆5,920億円、歳出が、国の公共事業関係費の減少等により前年度比0.2%減の1兆5,776億円となりました。

その結果、平成22年度の一般会計決算における実質収支は39億円の黒字となりました。

1 決算見込みのポイント

平成22年度の一般会計の決算は、歳入が、臨時財政対策債を含む実質的な地方交付税の増加等により前年度比0.3%増の1兆5,920億円、歳出が、国の公共事業関係費の減少等により前年度比0.2%減の1兆5,776億円となりました。

平成22年度一般会計決算収支の状況(単位:百万円)

| 区分 |

22年度 (1) |

21年度 (2) |

比較 (1)-(2)(3) |

増減率 (3)/(2) |

|---|---|---|---|---|

| 歳入総額 A |

1,592,019 |

1,587,566 |

4,453 |

0.3% |

| 歳出総額 B |

1,577,559 |

1,580,175 |

△2,616 |

△0.2% |

| 歳入歳出差引 C=A-B |

14,460 |

7,391 |

7,069 |

|

| 翌年度に繰り越すべき財源※1 D |

10,577 |

4,298 |

6,279 |

|

| 実質収支 ※2 C-D |

3,883 |

3,093 |

790 |

|

平成22年度の一般会計決算における実質収支は39億円の黒字となりました。

過去10年間の実質収支の推移(単位:億円)

| 年度 |

H13 |

H14 |

H15 |

H16 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

|---|---|---|---|---|---|---|---|---|---|---|

| 実質収支 |

+19 |

△82 |

△33 |

+34 |

+30 |

+32 |

+23 |

+14 |

+31 |

+39 |

※1 翌年度に繰り越すべき財源

繰越事業の支出に充てる財源のうち、22年度中に収入済みのもの。

※2 実質収支

歳入総額から歳出総額を差し引いた額(形式収支)から、翌年度に繰り越すべき財源を差し引いた額をいう。通常、「黒字団体」・「赤字団体」という場合は、実質収支の黒字・赤字により判断する。

なお、歳入が歳出に不足する場合は、翌年度の歳入を繰り上げて、その年度の歳入に充てることができる(繰上充用)。

2 歳入決算

(単位:百万円)

| 区分 |

22年度 (1) |

21年度 (2) |

比較 (1)-(2) (3) |

増減率 (3)/(2) |

|

|---|---|---|---|---|---|

| 県税 (下記の地方法人特別譲与税を含む実質ベース) |

636,803 (695,145) |

659,367 (685,757) |

△22,564 (9,388) |

△3.4% (1.4%) |

|

|

う

ち |

個人県民税 |

254,523 |

270,698 |

△16,175 |

△6.0% |

| 法人二税 (下記の地方法人特別譲与税を含む実質ベース) |

99,577 (157,919) |

115,583 (141,973) |

△16,006 (15,946) |

△13.8% (11.2%) |

|

| 地方消費税 |

112,165 |

99,231 |

12,934 |

13.0% |

|

| その他の税 |

170,538 |

173,855 |

△3,317 |

△1.9% |

|

| 地方交付税 (下記の臨時財政対策債を含む実質的な地方交付税) |

170,479 (370,766) |

157,874 (279,249) |

12,605 (91,517) |

8.0% (32.8%) |

|

| 国庫支出金 |

186,693 |

245,077 |

△58,384 |

△23.8% |

|

| 繰入金 |

40,169 |

160,660 |

△120,491 |

△75.0% |

|

| 諸収入 |

190,446 |

32,257 |

158,189 |

490.4% |

|

| 県債 |

258,791 |

247,474 |

11,317 |

4.6% |

|

| うち |

臨時財政対策債 |

200,287 |

121,375 |

78,912 |

65.0% |

| その他 |

108,638 |

84,857 |

23,781 |

28.0% |

|

| うち |

地方法人特別譲与税 |

58,342 |

26,390 |

31,952 |

121.1% |

| 計 |

1,592,019 |

1,587,566 |

4,453 |

0.3% |

|

≪主な増減要因≫

(1)県税

個人所得の伸び悩みに伴い、個人県民税が減少したことや、地方法人特別税(※3)導入の影響により法人二税が減少した一方、輸入の回復により地方消費税が増加したことから、全体として、3.4%減の6,368億円となりました。

なお、地方法人特別譲与税※3を含む実質ベースでは、企業業績の回復等により1.4%増の6,951億円となりました。

(2)地方交付税

普通交付税の配分額が全国ベースで1.1兆円増額されたことから、8.0%増の1,705億円となりました。

また、臨時財政対策債※4を含む実質的な地方交付税は、32.8%増の3,708億円となりました。

(3)国庫支出金

経済・雇用対策のための臨時交付金等が減少したことから、23.8%減の1,867億円となりました。

(4)繰入金・諸収入

特別会計中小企業振興融資資金の廃止に伴い、金融機関からの預託金の返還に係る歳入区分を「繰入金」から「諸収入」へ変更したことにより、繰入金については大幅な減、諸収入については大幅な増となりました。

(5)県債

減収補てん債や退職手当債が皆減となりましたが、臨時財政対策債の大幅な増等により、4.6%増の2,588億円となりました。

※3 地方法人特別税・地方法人特別譲与税

平成20年度の国の税制改正において、地方税の都道府県ごとの偏在を是正するため、法人事業税の約半分を国税化(地方法人特別税)した上で、人口と従業員数を基準に都道府県に再配分(地方法人特別譲与税)することとされた。この税制改正は20年10月1日以降に開始する事業年度に係る申告から適用されるため、県の決算上は21年度から影響が生じている。

3 歳出決算

(単位:百万円)

| 区分 |

22年度 (1) |

21年度 (2) |

比較 (1)-(2) (3) |

増減率 (3)/(2) |

|

|---|---|---|---|---|---|

| 人件費 |

599,389 |

596,763 |

2,626 |

0.4% |

|

| 扶助費 |

30,013 |

27,418 |

2,595 |

9.5% |

|

| 公債費 |

167,607 |

168,651 |

△1,044 |

△0.6% |

|

| 投資的経費 |

137,254 |

163,369 |

△26,115 |

△16.0% |

|

| うち |

普通補助 |

54,894 |

76,076 |

△21,182 |

△27.8% |

| 普通単独 |

59,950 |

55,709 |

4,241 |

7.6% |

|

| その他 |

643,296 |

623,974 |

19,322 |

3.1% |

|

| うち |

補助費等 |

351,919 |

325,637 |

26,282 |

8.1% |

| 積立金 |

39,785 |

75,895 |

△36,110 |

△47.6% |

|

| 貸付金 |

161,346 |

2,834 |

158,512 |

5,593.2% |

|

| 繰出金 |

27,130 |

161,516 |

△134,386 |

△83.2% |

|

| 計 |

1,577,559 |

1,580,175 |

△2,616 |

△0.2% |

|

≪主な増減要因≫

(1)扶助費※5

障害者通院医療費や特定疾患治療研究の医療費が増加したことなどにより、9.5%増の300億円となりました。

(2)投資的経費

補助事業は、成田新高速鉄道建設事業が終了したことや国の公共事業関係費の減額・直轄事業負担金制度の見直しがあったことにより減少したものの、単独事業は、特別養護老人ホーム建設事業の補助単価の増額等に増加したことから、全体として16.0%減の1,373億円となりました。

(3)補助費等

高齢化により、法令に基づく負担額が増加したことなどから、8.1%増の3,519億円となりました。

(4)積立金

経済・雇用対策のための基金造成が減少したことから、47.6%減の398億円となりました。

(5)貸付金・繰出金

特別会計中小企業振興融資資金の廃止に伴い、金融機関への預託金の歳出区分を「繰出金」から「貸付金」へと変更したことにより、貸付金については大幅な増、繰出金については大幅な減となりました。

※4 臨時財政対策債

平成13年度から、地方全体の財源不足の補てん措置の一環として設けられた特例地方債で、投資的経費以外にも一般財源として充てることができる。償還費については、全額が後年度に普通交付税の基準財政需要額に算入され、交付税措置される。

※5 扶助費

地方公共団体が生活保護法、児童福祉法、老人福祉法等に基づき、被扶養者に対して支給する費用及び、地方公共団体が単独で行っているこれに類する各種扶助の支出額のこと。

4 今後に向けて

22年度は、地方法人特別譲与税を含む実質ベースでの県税や臨時財政対策債を含む実質的な地方交付税の増加などにより収支が改善したため、黒字を確保することができましたが、高齢化の進展などに伴い扶助費や補助費等をはじめとする義務的経費の負担が増え続けており、本県財政は、依然として厳しい状況にあります。

また、23年3月11日の東日本大震災からの復旧・復興に向けた取組みなどのさらなる財政需要に加え、経済情勢の悪化による県税収入の大幅な減少が見込まれます。

このため、23年度の財政運営においては、基金の取崩しや廃止、退職手当債などの特例的な地方債の活用を図るとともに、事業費の節減に努めるなど、あらゆる財源対策を講じ、厳しい財政状況に対応してまいります。

参考資料

(参考1)一般会計の目的別歳出※6決算の状況(単位:百万円)

| 区分 | 22年度 |

22年度 |

21年度 |

21年度 |

比較 |

備考 |

|---|---|---|---|---|---|---|

| 総務費 |

148,062 |

9.4% |

130,589 |

8.3% |

17,473 |

公共施設整備基金積立金89億円増 財政調整基金積立金50億円増 |

| 民生費 |

216,828 |

13.7% |

219,805 |

13.9% |

△2,977 |

介護職員処遇改善等臨時特例基金積立198億円減 生活福祉資金貸付原資52億円増 |

| 衛生費 |

59,705 |

3.8% |

55,695 |

3.5% |

4,010 |

子宮頸がん等ワクチン接種促進基金事業23億円増 公的医療機関整備事業補助14億円増 |

| 環境費 |

5,008 |

0.3% |

6,517 |

0.4% |

△1,509 |

地域グリーンニューディール基金事業6億円減 |

| 商工労働費 |

187,262 |

11.9% |

179,673 |

11.4% |

7,589 |

中小企業振興資金事業110億円増 |

| 農林水産業費 |

41,480 |

2.6% |

47,827 |

3.0% |

△6,347 |

土地改良事業など公共事業費の減 |

| 土木費 |

112,228 |

7.1% |

128,743 |

8.1% |

△16,515 |

国の公共事業関係費の減額や直轄事業負担金制度の見直しによる減 |

| 警察費 |

137,873 |

8.7% |

138,300 |

8.7% |

△427 |

警察施設整備費10億円減 |

| 教育費 |

423,541 |

26.9% |

424,432 |

26.9% |

△891 |

高等学校施設整備事業22億円減 |

| 公債費 |

169,159 |

10.7% |

170,083 |

10.8% |

△924 |

定時償還分の元金及び利子54億円減 満期一括分積立金及び利子45億円増 |

| その他 |

76,413 |

4.9% |

78,511 |

5.0% |

△2,098 |

自動車取得税交付金13億円減 配当割交付金3億円減 |

| 計 |

1,577,559 |

100.0% |

1,580,175 |

100.0% |

△2,616 |

|

目的別歳出決算は、上記のとおりとなりました。

※6 目的別歳出

地方公共団体の経費を、その行政目的によって分類したもの。

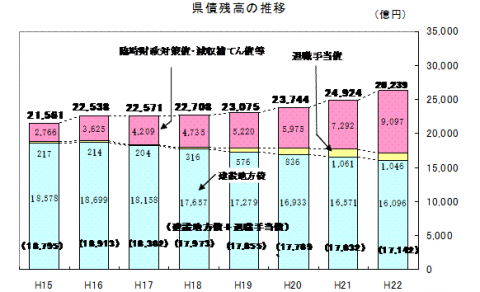

(参考2)県債残高の推移

※満期一括償還のための積立金を除いた実質

県債残高は2兆6,239億円となり前年度に比べ1,315億円、5.3%増加しましたが、普通交付税の振替である臨時財政対策債等を除いた建設地方債等の残高は1兆7,142億円で、前年度に比べ490億円、2.8%減少しています。

(参考3)他会計からの借入の状況(単位:百万円)

| 会計名 |

22年度末 借入残高(1) |

21年度末 借入残高(2) |

差引 (1-2) |

|---|---|---|---|

| 土地造成整備事業会計 |

12,200 |

18,250 |

△6,050 |

| 計 |

12,200 |

18,250 |

△6,050 |

(参考4)普通会計の決算見込み

(1)平成22年度普通会計※7決算収支の状況(単位:百万円)

| 区分 |

22年度 (1) |

21年度 (2) |

比較 (1)-(2) (3) |

増減率 (3)/(2) |

|---|---|---|---|---|

| 歳入総額 A |

1,611,004 |

1,608,611 |

2,393 |

0.1% |

| 歳出総額 B |

1,590,675 |

1,594,655 |

△3,980 |

△0.2% |

| 歳入歳出差引 C=A-B |

20,329 |

13,956 |

6,373 |

|

| 翌年度へ繰り越すべき財源 D |

13,426 |

7,801 |

5,625 |

|

| 実質収支 C-D |

6,903 |

6,155 |

748 |

|

過去10年間の実質収支の推移(単位:億円)

| 年度 |

H13 |

H14 |

H15 |

H16 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

|---|---|---|---|---|---|---|---|---|---|---|

| 実質収支 |

+13 |

△79 |

△26 |

+22 |

+20 |

+43 |

+52 |

+46 |

+61 |

+69 |

一般会計に公営事業会計※8以外の特別会計を加えた普通会計の決算は、歳入で前年度比0.1%増の1兆6,110億円、歳出で前年度比0.2%減の1兆5,907億円となり、実質収支は69億円の黒字となりました。

(2)経常収支比率 ※9

| 区分 |

22年度 (1) |

21年度 (2) |

比較 (1)-(2) |

|---|---|---|---|

| 経常収支比率(%) |

92.6 |

97.1 |

△4.5 |

経常収支比率は92.6%となり、前年度比で4.5ポイント改善しました。

※7 普通会計

一般会計と特別会計(公営事業会計を除く)を合わせた統計上の会計で、総務省が毎年度行う地方財政状況調査(決算統計)において、全国の自治体の財政状況を統一ルールに基づいて比較するため設けられたもの。千葉県の場合、一般会計と16の特別会計を合わせた全17会計からなる。

※8 公営事業会計

地方公共団体が行う公営企業会計、収益事業会計等の総称。千葉県の場合、公営企業会計7会計(上水道事業会計、病院事業会計等)、収益事業会計1会計(公営競技事業会計)の全8会計がある。

※9 経常収支比率

人件費、扶助費、公債費のように毎年度経常的に支出される経費(経常的経費)に充当された一般財源の額が、地方税、普通交付税を中心とする毎年度経常的に収入される一般財源(経常一般財源)、減収補てん債特例分及び臨時財政対策債の合計額に占める割合。この割合が高いほど、自由に使える財源が少ないことになり、財政構造が硬直化しているとされる。

(計算式)経常経費充当一般財源/(経常一般財源+減収補てん債特例分+臨時財政対策債)×100

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

最近閲覧したページ 機能の説明

Copyright © Chiba Prefectural Government. All rights reserved.