ここから本文です。

![]()

更新日:令和2(2020)年1月9日

ページ番号:21682

平成23年度市町村普通会計決算・健全化判断比率(見込み)の概要

発表日:平成24年9月21日

千葉県総務部市町村課

電話:043-223-2131

千葉県内54市町村の普通会計決算規模は、東日本大震災に係る対応を反映し、平成22年度決算と比べて歳入歳出ともに増加し、過去最高となった。

歳入は、個人所得の低迷等により市町村税が3年連続で減少するとともに、臨時財政対策債の減により地方債が減少した一方で、新たに震災復興特別交付税が創設されたことなどにより地方交付税が増加となった。

歳出は、人件費及び公債費は減少したものの、子ども手当支給事業の増などにより扶助費が増加したことから、義務的経費が6年連続の増加となるとともに、東日本大震災に係る災害復旧事業費が大幅に増加したことから投資的経費も2年ぶりの増加となった。なお、性質別歳出の構成比において、扶助費の割合は、人件費を上回り最大となった。

経常収支比率は、89.0%と前年度に比べ、1.2ポイント増加し、財政状況の硬直化が進んだ状況にある。

また、将来の財政負担は、歳出総額の1.09倍と依然として高い水準となっている。

健全化判断比率については、全ての団体でいずれの指標においても早期健全化基準を下回った。

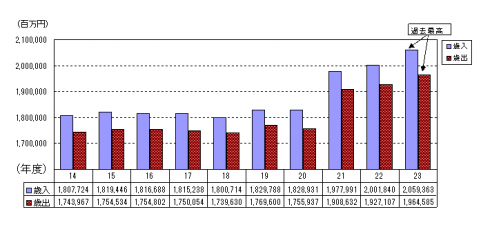

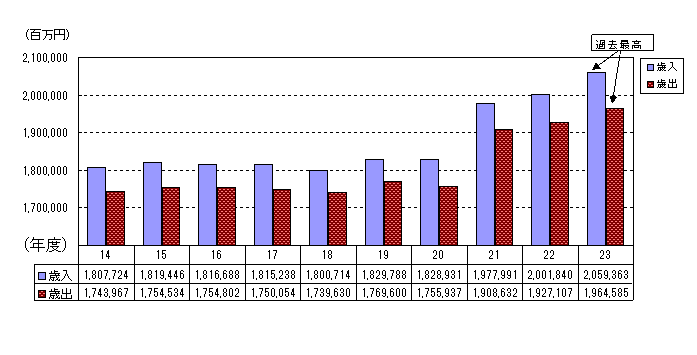

1決算規模

平成23年度の県内54市町村の決算規模は、東日本大震災に係る対応を反映し、歳入総額2兆593億63百万円(前年度比2.9%増)、歳出総額1兆9,645億85百万円(前年度比1.9%増)と過去最高の決算規模となった。

| 区分 |

歳入 |

増減率 |

歳出 |

増減率 |

|---|---|---|---|---|

| 平成22年度 |

2,001,840 | 1.2 |

1,927,107 |

1.0 |

| 平成23年度 |

2,059,363 |

2.9 |

1,964,585 |

1.9 |

第1図決算規模

{kind=link}

2決算収支

歳入歳出差引額から翌年度に繰り越すべき財源を控除した実質収支は、720億56百万円で、前年度に対し23.1%の増加となった。

なお、5年連続して、県内の全市町村において実質収支が黒字となった。

| 区分 |

平成23年度 |

平成22年度 |

増減率 |

|---|---|---|---|

| 歳入 |

2,059,363 |

2,001,840 |

2.9 |

| 歳出 |

1,964,585 |

1,927,107 |

1.9 |

| 歳入歳出差引 |

94,778 |

74,733 |

26.8 |

| 繰越財源 |

22,722 |

16,179 |

40.4 |

| 実質収支 |

72,056 |

58,554 |

23.1 |

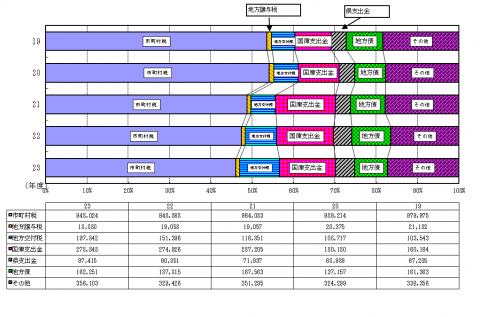

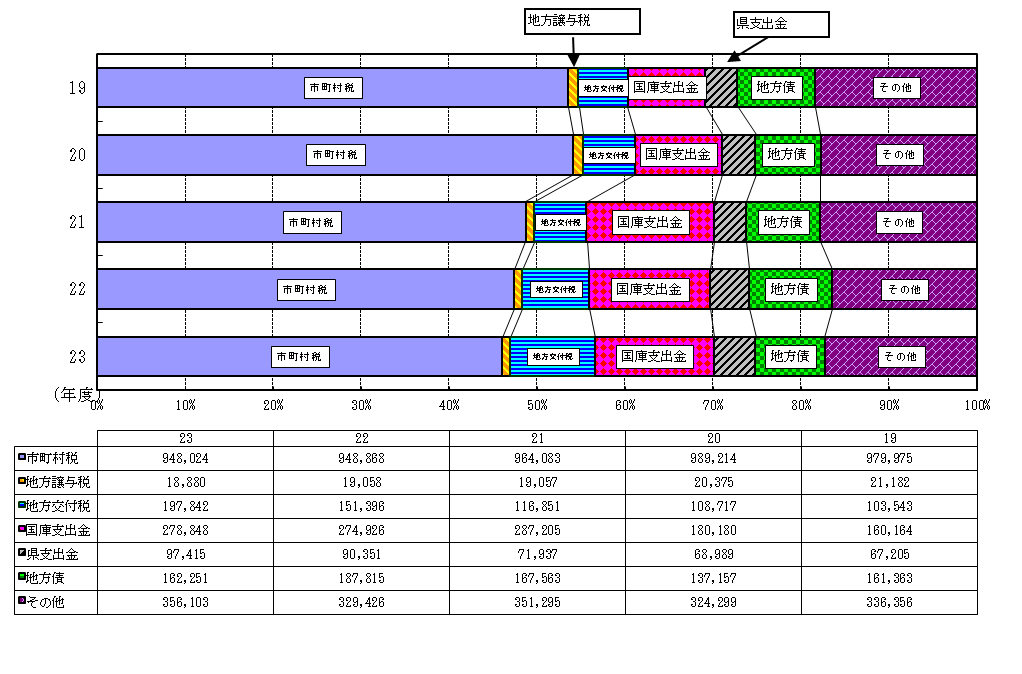

3歳入

- 市町村税は、9,480億24百万円で、前年度に対し0.1%の減となり、3年連続で減少した。

- 地方交付税は、1,978億42百万円で、前年度に対し30.7%の増となり、4年連続の増加となった。

- 国庫支出金は、2,788億48百万円で、前年度に対し1.4%の増となり、2年ぶりの増加となった。

- 県支出金は、974億15百万円で、前年度に対し7.8%の増となり、7年連続の増加となった。

- 地方債は、1,622億51百万円で、前年度に対し13.6%の減となり、3年ぶりの減少となった。

第3表主な歳入項目の状況(単位:百万円、%)

| 区分 | 決算額 | 対前年度 増減額 |

増減率 | 構成比 | |

|---|---|---|---|---|---|

| 市町村税 |

948,024 |

▲845 |

▲0.1 |

46.0 |

|

| 地方譲与税 |

18,880 |

▲179 |

▲0.9 |

0.9 |

|

| 地方消費税交付金 |

54,107 |

13 |

0.0 |

2.6 |

|

| 地方交付税 |

197,842 |

46,447 |

30.7 |

9.6 |

|

| 国庫支出金 |

278,848 |

3,921 |

1.4 |

13.5 |

|

| 県支出金 |

97,415 |

7,065 |

7.8 |

4.7 |

|

| 繰入金 |

32,696 |

5,172 |

18.8 |

1.6 |

|

| 地方債 |

162,251 |

▲25,563 |

▲13.6 |

7.9 |

|

| うち臨時財政対策債 |

84,411 |

▲9,748 |

▲10.4 |

4.1 |

|

| その他 |

269,300 |

21,491 |

8.7 |

13.1 |

|

| 合計 |

2,059,363 |

57,523 |

2.9 |

100.0 |

|

| <参考>:一般財源(※) |

1,333,177 |

33,608 |

2.6 |

64.7 |

|

※一般財源とは、市町村税、地方譲与税、地方交付税、その他(各種交付金、地方債のうち臨時財政対策債及び減収補てん債特例分)を加えたものである。

※百万円未満を四捨五入しているため、合計が一致しない場合がある。

※構成比は、小数点第1位未満を四捨五入しているため、合計が100.0%にならない場合がある。

| 区分 |

決算額 |

構成比 |

主な内容 |

|---|---|---|---|

| 震災復興特別交付税 |

26,059 |

51.5 |

|

| 特別交付税(東日本大震災分) |

5,540 |

11.0 |

|

| 国庫支出金 |

8,105 |

16.0 |

災害復旧事業支出金等 |

| 県支出金 |

3,860 |

7.6 |

被害住宅再建支援事業補助金等 |

| 地方債 | 2,379 |

4.7 |

緊急防災・減災事業債等 |

| その他 | 4,616 |

9.1 |

千葉県市町村振興協会災害見舞金等 |

| 合計 | 50,559 |

100.0 |

第2図歳入項目の構成比

{kind=link}

- (1)市町村税は、市町村たばこ税が14.3%(5,156百万円)の増となったものの、個人所得の低迷により市町村民税が1.1%(4,716百万円)の減となるとともに、固定資産税が東日本大震災に伴い地盤の液状化による被害を受けた土地に対する減免などにより0.4%(1,402百万円)の減となったことから、全体では0.1%(845百万円)の減少となった。

- (2)地方交付税は、新たに東日本大震災からの復旧・復興のための震災復興特別交付税が創設されたことなどにより、30.7%(46,447百万円)の大幅な増加となった。

- (3)国庫支出金は、普通建設事業費支出金が減となったものの、生活保護費負担金や児童手当及び子ども手当交付金とともに、東日本大震災に係る支出金が増となったことなどにより、全体では1.4%(3,921百万円)の増加となった。

- (4)県支出金は、子宮頸がん等ワクチン接種緊急促進事業補助金や障害者自立支援給付費等負担金とともに、東日本大震災に係る支出金の増などにより、7.8%(7,065百万円)の増加となった。

- (5)繰入金は、財政調整基金からの繰入れが減少したものの、一部の市で土地開発基金の廃止に伴う繰入れを行ったことなどにより、18.8%(5,172百万円)の大幅な増加となった。

- (6)地方債は、第三セクター等改革推進債や臨時財政対策債が減となったことなどにより、13.6%(25,563百万円)の大幅な減少となった。

- (7)その他は、東日本大震災に係る災害対策費用の一部に充当する費用として、千葉県市町村振興協会等から災害見舞金が支給されたことなどにより、8.7%(21,491百万円)の増加となった。

4歳出

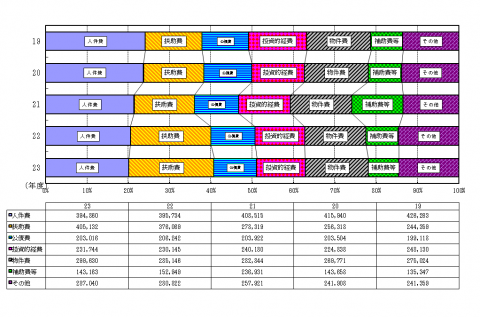

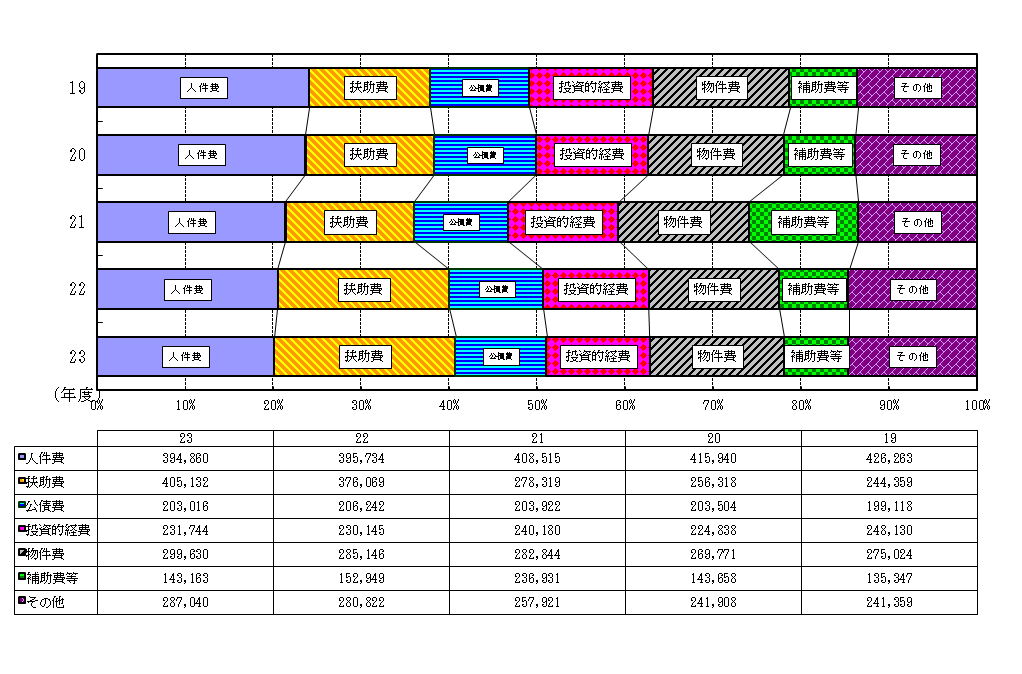

- 義務的経費は、1兆30億8百万円であり、前年度に対し2.6%の増と、6年連続の増加となった。

- 投資的経費は、2,317億44百万円で、前年度に対し0.7%の増と、2年ぶりの増加となった。

第5表主な性質別歳出の状況(単位:百万円、%)

| 区分 |

決算額 |

対前年度 増減額 |

増減率 |

構成比 |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 義務的経費 | 1,003,008 | 24,962 | 2.6 | 51.1 | ||||||||||||

|

|

人件費 |

394,860 |

▲873 |

▲0.2 |

20.1 |

|||||||||||

| 扶助費 |

405,132 |

29,062 |

7.7 |

20.6 |

||||||||||||

| 公債費 |

203,016 |

▲3,227 |

▲1.6 |

10.3 |

||||||||||||

| 投資的経費 |

231,744 |

1,599 |

0.7 |

11.8 |

||||||||||||

| 普通建設事業費 |

213,074 |

▲15,644 |

▲6.8 |

10.8 |

||||||||||||

|

|

補助事業費 |

81,178 |

▲6,376 |

▲7.3 |

4.1 |

|||||||||||

| 単独事業費 |

131,896 |

▲9,268 |

▲6.6 |

6.7 |

||||||||||||

| 災害復旧事業費 | 18,670 | 17,243 | 1,208.4 | 1.0 | ||||||||||||

| その他の経費 | 729,833 | 10,917 | 1.5 | 37.1 | ||||||||||||

|

|

うち物件費 |

299,630 |

14,484 |

5.1 |

15.3 |

|||||||||||

| うち補助費等 |

143,163 |

▲9,787 |

▲6.4 |

7.3 |

||||||||||||

| うち繰出金 |

176,442 |

5,706 |

3.3 |

9.0 |

||||||||||||

| 合計 |

1,964,585 |

37,478 |

1.9 |

100.0 |

||||||||||||

※百万円未満を四捨五入しているため、合計が一致しない場合がある。

※構成比は、小数点第1位未満を四捨五入しているため、合計が100.0%にならない場合がある。

| 区分 |

決算額 |

構成比 |

主な内容 |

|---|---|---|---|

| 人件費 |

580 |

1.4 |

救助事務に係る時間外・休日手当等 |

| 扶助費 |

1,125 |

2.8 |

災害見舞金・弔慰金等 |

| 投資的経費 |

23,193 |

58.0 |

災害復旧事業費等 |

| 物件費 |

6,384 |

16.0 |

災害廃棄物処理委託料等 |

| 補助費等 | 4,976 |

12.4 |

被害者住宅再建支援補助金等 |

| 維持補修費 | 633 |

1.6 |

|

| 積立金 | 1,915 |

4.8 |

災害復興基金積立金等 |

| その他 | 1,191 |

3.0 |

下水道事業会計への繰出金等 |

| 合計 | 39,998 |

100.0 |

第3図性質別歳出の構成比

{kind=link}

- (1)人件費は、地方公務員共済組合等負担金が増※となったものの、職員数の減少や期末勤勉手当の引下げにより職員給が減となったことなどにより、全体では0.2%(873百万円)の減と、10年連続の減少となった。

- ※地方議会議員年金制度の廃止に係る経過措置として、議員に退職一時金を給付する等の制度の見直しがなされたことに伴い、地方公共団体の負担金が増加したもの。

- (2)扶助費は、子ども手当支給事業や生活保護費の増とともに、東日本大震災に係る災害救助費の増などにより、7.7%(29,062百万円)の増と、11年連続の増加となった。なお、性質別歳出の構成比において、扶助費の割合は、人件費を上回り最大となった。

- (3)公債費は、定期償還を満期一括償還に変更した団体や前年度に大規模事業の償還が終了した団体があったことなどにより、1.6%(3,227百万円)の減少となった。

- (4)投資的経費は、東日本大震災に係る災害復旧事業費が大幅な増となったものの、文教施設整備事業の減少等により普通建設事業費は減となったため、全体では、0.7%(1,599百万円)の増加にとどまった。

- (5)その他の経費のうち、物件費は、東日本大震災に係る災害廃棄物処理委託料や子宮頸がん等ワクチン接種委託料の増などにより、5.1%(14,484百万円)の増加となった。

一方、補助費等は、東日本大震災に係る災害救助費などの増があったものの、一部の市で前年度に土地開発公社解散に伴う多額の代位弁済を行ったことなどにより、全体では6.4%(9,787百万円)の減少となった。

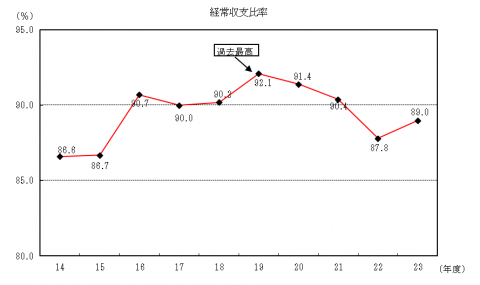

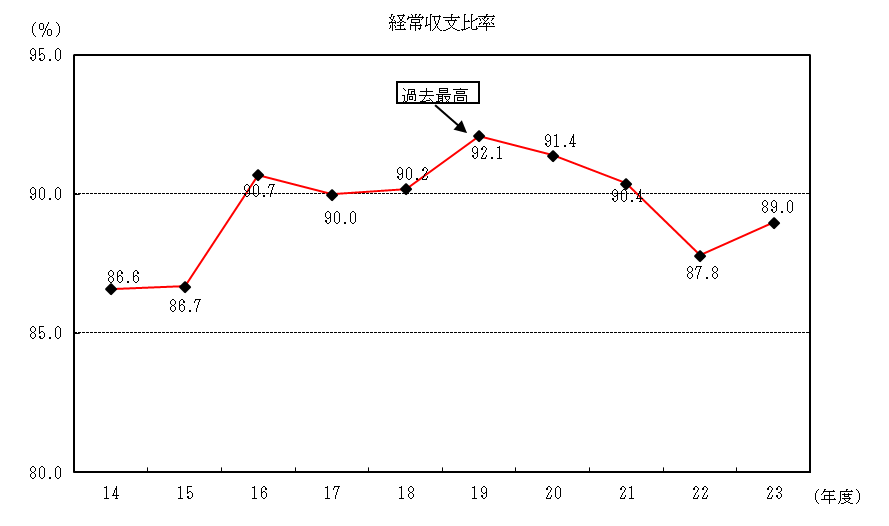

5財政構造の弾力性

経常収支比率は、89.0%と4年ぶりの増加となるとともに、90%を超える団体も7団体増加し、財政状況の硬直化が進んだ状況にある。

- (1)経常収支比率は、普通交付税が大きく伸びたものの、臨時財政対策債などが減となったことにより経常一般財源の伸びが微増となった一方、扶助費などの経常的経費に充当された一般財源の伸びが、経常一般財源の伸びを上回ったため、前年度に対し、1.2ポイント増加し、89.0%となった。

- (2)団体ごとに見ると、90%以上の団体は26団体で、前年度より7団体の増加となった(95%以上の団体は4団体で、前年度より1団体の増加)。

第7表財政構造の弾力性(単位:%)

| 区分 | 平成23年度 |

平成22年度 |

増減 |

|---|---|---|---|

| 経常収支比率 |

89.0 |

87.8 |

1.2 |

※上記比率は、単純平均である。

第4図財政構造の弾力性の推移

{kind=link}

| 経常収支比率の区分 |

平成23年度 |

平成22年度 |

増減 |

|---|---|---|---|

| 100%以上 |

0 |

0 |

0 |

| 95%以上 |

4 |

3 |

1 |

| 90%以上 |

22 |

16 |

6 |

| 計 |

26 |

19 |

7 |

※()内は全団体に占める割合(%)

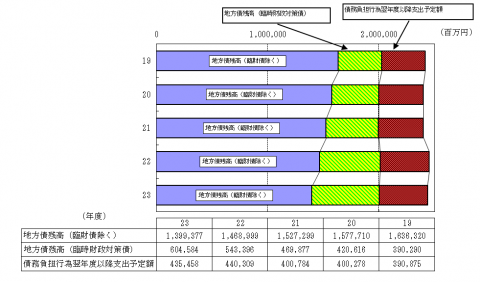

6将来の財政負担

平成23年度末の債務総額(地方債現在高と債務負担行為翌年度以降支出予定額の計)は、2兆4,394億19百万円で、前年度末に対し0.5%(13,286百万円)の減少となった。

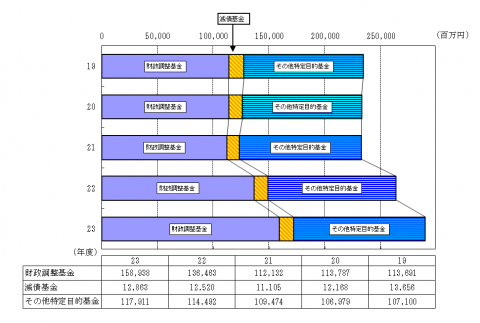

また、平成23年度末の積立金(財政調整基金、減債基金、その他特定目的基金)の現在高は、2,897億11百万円で、前年度末に対し10.0%(26,236百万円)の増加となった。

債務総額から積立金現在高を減じた将来の財政負担は、2兆1,497億7百万円で、前年度末に対し1.8%(39,522百万円)減少したものの、歳出総額の1.09倍と依然として高い水準となっている。

| 区分 |

平成23年度 |

平成22年度 |

増減額 |

増減率 |

||

|---|---|---|---|---|---|---|

| 地方債現在高A |

2,003,961 |

2,012,395 |

▲8,434 |

▲0.4 |

||

| うち臨財債 | 604,584 |

543,396 |

61,187 |

11.3 |

||

| 債務負担行為翌年度以降支出予定額B |

435,458 |

440,309 |

▲4,852 |

▲1.1 |

||

| 債務総額A+B |

2,439,419 |

2,452,704 |

▲13,286 |

▲0.5 |

||

| 積立金現在高C |

289,711 |

263,475 |

26,236 |

10.0 |

||

|

|

財政調整基金 |

158,938 |

136,463 |

22,475 |

16.5 |

|

| 減債基金 |

12,863 |

12,520 |

342 |

2.7 |

||

| その他特定目的基金 |

117,911 |

114,492 |

3,419 |

3.0 |

||

| 将来の財政負担A+B-C |

2,149,707 |

2,189,229 |

▲39,522 |

▲1.8 |

||

| 歳出総額D | 1,964,585 |

1,927,107 |

37,478 |

1.9 |

||

| (A+B-C)/D | 1.09 |

1.14 |

- |

- |

||

※百万円未満を四捨五入しているため、合計が一致しない場合がある。

第5図債務総額の推移

{kind=link}

第6図積立金現在高の推移

{kind=link}

- (1)地方債現在高は、臨時財政対策債が11.3%(61,187百万円)増加したが、臨時財政対策債を除く地方債現在高が4.7%(69,622百万円)減少したことにより、総額で0.4%(8,434百万円)の減少となった。

臨時財政対策債の現在高は増加を続けており、地方債現在高に占める割合は、平成23年度末で30.2%となっている。 - (2)積立金現在高は、財政調整基金の現在高が前年度末に対し16.5%(22,475百万円)増加したことなどにより、10.0%(26,236百万円)の増加となった。

- (3)将来の財政負担は、債務総額の減少及び積立額の増加により、1.8%減少したものの、歳出総額に対する比率は、1.09倍と依然高い水準にある。

7平成23年度決算に基づく健全化判断比率の状況

「地方公共団体の財政の健全化に関する法律(財政健全化法)」により、平成23年度決算に基づく「健全化判断比率」を市町村において算定したところ、すべての市町村でいずれの指標においても早期健全化基準を下回った。(各団体の比率は資料2参照)

- (1)実質赤字比率は、いずれの市町村も赤字が発生しなかったため、比率に該当がある市町村はなかった。

- (2)連結実質赤字比率は、平成21年度、22年度に続いて千葉市が該当した。これは、同市の国民健康保険事業特別会計において収支不足が生じたことによるものである。しかしながら、この比率は、早期健全化基準を大きく下回っている。

- (3)実質公債費比率は、早期健全化基準の25%を上回る団体はなかった。

なお、地方債の発行に許可を要する18%以上の団体は、前年度と同じ2団体(千葉市、鋸南町)であった。

| 実質公債費比率の |

平成23年度 |

平成22年度 |

|---|---|---|

| 25%以上 |

0 |

0 |

| 20%以上25%未満 |

2 |

2 |

| 18%以上20%未満 |

0 |

0 |

| 16%以上18%未満 |

1 |

2 |

| 14%以上16%未満 |

5 |

5 |

| 12%以上14%未満 |

3 |

6 |

| 10%以上12%未満 |

14 |

18 |

| 8%以上10%未満 |

11 |

4 |

| 8%未満 |

18 |

17 |

| 県内市町村平均 (単純平均) |

9.6 |

10.4 |

- (4)将来負担比率は、早期健全化基準の350%を上回る団体はなかった。

また、54団体中、200%を上回る団体は1団体(千葉市)であり、多くの団体は早期健全化基準を大きく下回っている。

| 将来負担比率の |

平成23年度 |

平成22年度 |

|---|---|---|

| 350%以上 |

0 |

0 |

| 300%以上350%未満 |

0 |

0 |

| 250%以上300%未満 |

1 |

1 |

| 200%以上250%未満 |

0 |

1 |

| 150%以上200%未満 |

2 |

3 |

| 100%以上150%未満 |

7 |

9 |

| 50%以上100%未満 |

22 |

19 |

| 50%未満 |

13 |

15 |

| 該当がない団体 |

9 |

6 |

| 県内市町村平均 (単純平均) |

62.6 |

70.8 |

(注)該当がない団体とは、将来負担額を基金等の充当可能財源が上回り、比率がゼロ以下となった団体。

平成23年度市町村別普通会計決算の状況(見込み)

平成23年度決算に基づく健全化判断比率(見込み)

参考資料

用語の定義

経常収支比率

地方税、普通交付税のように使途が特定されておらず、毎年度経常的に収入される財源(「経常一般財源」という。)のうち、人件費、扶助費、公債費のように毎年度経常的に支出される経費に充当されたもの(「経常経費充当一般財源」という。)が占める割合。

健全化判断比率

「地方公共団体の財政の健全化に関する法律」の規定に基づき、毎年度監査委員の審査を付した上で、議会に報告することが義務付けられた「実質赤字比率」「連結実質赤字比率」「実質公債費比率」「将来負担比率」の4指標。

早期健全化基準

財政の早期健全化(地方公共団体が、財政収支が不均衡な状況その他の財政状況が悪化した状況において、自主的かつ計画的に図ること)を図るべき基準として、健全化判断比率4指標に定められた数値。健全化判断比率4指標のうちいずれかが基準以上となった場合、財政健全化計画を議会の議決を経て定め、速やかに公表するとともに、総務大臣・都道府県知事へ報告することが必要となる。

財政再生基準

財政の再生(地方公共団体が、財政収支の著しい不均衡その他の財政状況の著しい悪化により自主的な財政の健全化を図ること)を図るべき基準として、健全化判断比率のうち実質赤字比率、連結実質赤字比率及び実質公債費比率の3指標について定められた数値。3指標のいずれかが基準以上となった場合、財政再生計画を議会の議決を経て定め、速やかに公表するとともに、総務大臣へ報告することが必要となる数値。財政再生計画は、総務大臣に協議し、その同意を求めることができ、同意を得ていないときは、災害復旧事業等を除き、地方債の起債ができない。

実質赤字比率

一般会計等の実質赤字の標準財政規模に対する比率。

連結実質赤字比率

全ての会計の実質赤字の標準財政規模に対する比率。

実質公債費比率

公債費及び公債費に準じた経費の標準財政規模に対する比率。

将来負担比率

一般会計等が将来負担すべき実質的な負債の標準財政規模に対する比率。

標準財政規模

地方公共団体において、通常収入されるであろう経常的一般財源の規模のこと。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

最近閲覧したページ 機能の説明

Copyright © Chiba Prefectural Government. All rights reserved.