ここから本文です。

![]()

更新日:平成28(2016)年8月18日

ページ番号:310259

平成24年度一般会計決算見込みの概要

発表日:平成25年8月9日

総務部財政課

043(223)2075

平成24年度一般会計の決算は、歳入が、前年度比5.4%減(907億円減)の1兆5,914億円、歳出が、前年度比5.2%減(867億円減)の1兆5,780億円であり、いずれも大幅な減となりました。

これは、前年度に多額の計上を行った東日本大震災に関連する歳入・歳出が、それぞれ431億円、379億円の減となっていることが主な要因です。

この結果、平成24年度の一般会計決算における実質収支は48億円の黒字となりました。

1決算見込みのポイント

平成24年度一般会計の決算は、歳入が、前年度比5.4%減(907億円減)の1兆5,914億円、歳出が、前年度比5.2%減(867億円減)の1兆5,780億円であり、いずれも大幅な減となりました。

これは、前年度に多額の計上を行った東日本大震災に関連する歳入・歳出が、それぞれ431億円、379億円の減となっていることが主な要因です。

この結果、平成24年度の一般会計決算における実質収支は48億円の黒字となりました。

平成24年度一般会計決算収支の状況(単位:百万円)

| 区分 |

24年度 (1) |

23年度 (2) |

比較 (1)-(2)=(3) |

増減率 (3)/(2) |

|---|---|---|---|---|

| 歳入総額 A |

1,591,391 |

1,682,129 |

△90,738 |

△5.4% |

| 歳出総額 B |

1,578,027 |

1,664,755 |

△86,728 |

△5.2% |

| 歳入歳出差引 C=A-B |

13,364 |

17,374 |

△4,010 |

|

| 翌年度に繰り越すべき財源※1 D |

8,585 |

11,686 |

△3,101 |

|

| 実質収支※2 C-D |

4,779 |

5,688 |

△909 |

|

過去10年間の実質収支の推移(単位:億円)

| 年度 |

H15 |

H16 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

H23 |

H24 |

|---|---|---|---|---|---|---|---|---|---|---|

| 実質収支 |

△33 |

+34 |

+30 |

+32 |

+23 |

+14 |

+31 |

+39 |

+57 |

+48 |

※1翌年度に繰り越すべき財源

繰越事業の支出に充てる財源のうち、24年度中に収入済みのもの。

※2実質収支

歳入総額から歳出総額を差し引いた額(形式収支)から、翌年度に繰り越すべき財源を差し引いた額をいう。通常、「黒字団体」・「赤字団体」という場合は、実質収支の黒字・赤字により判断する。

2歳入決算

(単位:百万円)

| 区分 |

24年度 (A) |

23年度 (B) |

比較 (A-B=C) |

増減率 (C/B) |

|||

|---|---|---|---|---|---|---|---|

| 県税 |

637,238 |

625,241 |

11,997 |

1.9% |

|||

| う ち |

個人県民税 |

256,157 |

249,235 |

6,922 |

2.8% |

||

| 法人二税 |

106,689 |

99,868 |

6,821 |

6.8% |

|||

| 地方消費税 |

108,921 |

109,503 |

△582 |

△0.5% |

|||

| その他の税 |

165,471 |

166,635 |

△1,164 |

△0.7% |

|||

| 地方交付税 |

183,182 |

193,240 |

△10,058 |

△5.2% |

|||

| う ち |

普通交付税 (下記の臨時財政対策債を含む実質的な普通交付税) |

175,513 (351,340) |

169,769 (349,983) |

5,744 (1,357) |

3.4% (0.4%) |

||

| 特別交付税 |

7,669 |

23,471 |

△15,802 |

△67.3% |

|||

| 国庫支出金 |

177,137 |

195,551 |

△18,414 |

△9.4% |

|||

| 繰入金 |

36,272 |

75,864 |

△39,592 |

△52.2% |

|||

| 諸収入 |

193,667 |

223,874 |

△30,207 |

△13.5% |

|||

| 県債 |

240,211 |

247,475 |

△7,264 |

△2.9% |

|||

| う ち |

臨時財政対策債※3 |

175,827 |

180,214 |

△4,387 |

△2.4% |

||

| その他 |

123,684 |

120,884 |

2,800 |

2.3% |

|||

| う ち |

地方法人特別譲与税※4 |

67,664 |

65,138 |

2,526 |

3.9% |

||

| 計 |

1,591,391 |

1,682,129 |

△90,738 |

△5.4% |

|||

※3臨時財政対策債

平成13年度から、地方全体の財源不足の補てん措置の一環として設けられた特例地方債で、投資的経費以外にも一般財源として充てることができる。償還費については、全額が後年度に普通交付税の基準財政需要額に算入され、交付税措置される。

※4地方法人特別税・地方法人特別譲与税

平成20年度の国の税制改正において、地方税の都道府県ごとの偏在を是正するため、法人事業税の約半分を国税化(地方法人特別税)したうえで、人口と従業員数を基準に都道府県に再配分(地方法人特別譲与税)することとされた。

≪主な増減要因≫

(1)県税

企業業績がやや回復したことなどにより、法人二税や個人県民税が増加したことなどから、1.9%増の6,372億円となりました。

(2)地方交付税

東日本大震災の復旧・復興経費の減少に伴い、特別交付税が大きく減額となったことから、地方交付税全体では5.2%減の1,832億円となりました。

(3)国庫支出金

東日本大震災の復旧・復興に関する基金の原資となる国の交付金の減などから、9.4%減の1,771億円となりました。

(4)繰入金

復旧・復興経費の財源として活用するための基金の廃止がなかったことなどから、52.2%減の363億円となりました。

(5)諸収入

復旧・復興に伴う被災中小企業の資金需要の改善により中小企業振興資金貸付金の返還金が減少したことなどから、13.5%減の1,937億円となりました。

(6)県債

臨時財政対策債などが減となったことなどから、2.9%減の2,402億円となりました。

<東日本大震災関連の歳入>

平成24年度における、東日本大震災に関連する歳入については、以下のとおりです。

(単位:億円、%)

| 区分 | 24年度 (A) |

23年度 (B) |

比較 (A-B=C) |

増減率 (C/B) |

主なもの |

|---|---|---|---|---|---|

| 国庫支出金 |

94 |

156 |

△62 |

△39.7 |

災害復旧9億円減 緊急雇用創出事業臨時特例交付金51億円減 |

| 繰入金 |

58 |

27 |

31 |

114.8 |

災害復興・地域再生基金14億円減 緊急雇用創出事業24億円増 東日本大震災市町村復興基金20億円増 |

| 諸収入 |

15 |

305 |

△290 |

△95.1 |

中小企業振興融資資金返還金300億円減 |

| 県債 |

49 |

22 |

27 |

122.7 |

県立学校耐震化事業41億円増 |

| 特別交付税 |

66 |

219 |

△153 |

△69.9 |

|

| その他 |

46 |

30 |

16 |

53.3 |

|

| 合計 |

328 |

759 |

△431 |

△56.8 |

3歳出決算

(単位:百万円)

| 区分 |

24年度 (A) |

23年度 (B) |

比較 (A-B=C) |

増減率 (C/B) |

|

|---|---|---|---|---|---|

| 人件費 |

584,483 |

592,425 |

△7,942 |

△1.3% |

|

| 扶助費※5 |

32,616 |

33,704 |

△1,088 |

△3.2% |

|

| 公債費 |

177,524 |

169,600 |

7,924 |

4.7% |

|

| 投資的経費 |

150,644 |

164,687 |

△14,043 |

△8.5% |

|

| うち |

普通建設補助 |

62,202 |

62,890 |

△688 |

△1.1% |

| 普通建設単独 |

51,551 |

64,278 |

△12,727 |

△19.8% |

|

| 災害復旧 |

10,009 |

11,287 |

△1,278 |

△11.3% |

|

| その他 |

632,760 |

704,339 |

△71,579 |

△10.2% |

|

| うち |

補助費等 |

376,939 |

371,192 |

5,747 |

1.5% |

| 積立金 |

21,810 |

48,434 |

△26,624 |

△55.0% |

|

| 貸付金 |

160,188 |

191,851 |

△31,663 |

△16.5% |

|

| 繰出金 |

13,038 |

28,038 |

△15,000 |

△53.5% |

|

| 計 |

1,578,027 |

1,664,755 |

△86,728 |

△5.2% |

|

※5扶助費

地方公共団体が生活保護法、児童福祉法、老人福祉法等に基づき、被扶助者に対して支給する費用及び、地方公共団体が単独で行っているこれに類する各種扶助の支出額のこと。

≪主な増減要因≫

(1)人件費

人事委員会勧告に基づく給与制度の改正を行ったことや共済費の負担金率が改定されたことなどから、1.3%減の5,845億円になりました。

(2)扶助費

生活福祉資金貸付金の原資確保のための国の補助金が大きく減少したことにより、全体としては3.2%減の326億円となりましたが、児童保護や特定疾患、生活保護等の社会保障関係経費は増加しました。

(3)投資的経費

東日本大震災に伴い災害復旧事業費が減少したことや、普通建設補助事業の医療施設耐震化事業、普通建設単独事業の特別養護老人ホーム整備費が減少したことなどから、全体として8.5%減の1,506億円となりました。

(4)補助費等

東日本大震災への対応として、平成23年度に造成した基金を活用した「がんばろう!ちば」市町村復興交付金を新設したことや、介護給付費県負担金や国保県財政調整交付金などの社会保障関係経費が増加したことなどから、1.5%増の3,769億円となりました。

(5)積立金

東日本大震災関連の積立金が減少したことなどにより、55.0%減の218億円となりました。

(6)貸付金

復旧・復興に伴う被災中小企業の資金需要の改善により中小企業振興資金貸付金が減少したことなどから、16.5%減の1,602億円となりました。

(7)繰出金

土地造成整備事業会計への返済が終了したことなどにより、53.5%減の130億円となりました。

<東日本大震災関連の歳出>

平成24年度における、東日本大震災に関連する歳出については、以下のとおりです。

(単位:億円、%)

| 区分 | 24年度 (A) |

23年度 (B) |

比較 (A-B=C) |

増減率 (C/B) |

主なもの |

|---|---|---|---|---|---|

| 人件費 |

3 |

1 |

2 |

200.0 |

公務災害補償基金特別負担金2億円増 |

| 扶助費 |

0 |

4 |

△4 |

△100.0 |

生活福祉資金貸付補助4億円減 |

| 投資的経費 |

202 |

197 |

5 |

2.5 |

災害復旧6億円減 直轄事業負担金35億円減 県立学校耐震化事業43億円増 |

| 補助費等 |

68 |

48 |

20 |

41.7 |

「がんばろう!ちば」市町村復興交付金20億円増 |

| 積立金 |

33 |

103 |

△70 |

△68.0 |

緊急雇用基金50億円減 東日本大震災市町村復興基金19億円減 |

| 貸付金 |

2 |

305 |

△303 |

△99.3 |

中小企業振興融資資金300億円減 |

| その他 |

22 |

51 |

△29 |

△56.9 |

被災者生活再建支援基金拠出金38億円減 |

| 合計 |

330 |

709 |

△379 |

△53.5 |

4今後に向けて

平成24年度は、介護給付費県負担金や国保県財政調整交付金などの社会保障関係経費の増や、東日本大震災からの復旧・復興への取組みもあって、厳しい財政運営となりましたが、企業業績の回復による税収増や全庁をあげて徹底的に経費節減に取り組んだことなどから、最終的には黒字を確保することができました。

しかしながら、本県は、全国的にも高齢化率の伸びが高いことなどから、社会保障関係経費の増加が見込まれること、また、近年の臨時財政対策債の大量発行に伴う公債費の増など、今後も義務的経費の増加が続くことが想定され、本県財政を取り巻く環境は依然として厳しい状況です。

こうした状況下にあっても、安全・安心、医療・福祉、防災など「くらし満足度日本一」の千葉の実現に向けた施策を着実に実現していく必要があることから、現在策定中の「千葉県財政健全化計画」も踏まえながら、自主財源の確保や徹底した事務事業の見直しなどに取り組むことにより、計画的な財政運営に努めてまいります。

参考資料

(参考1)一般会計の目的別歳出※6決算の状況

(単位:百万円)

| 区分 |

24年度 |

23年度 |

比較 |

備考 |

||

|---|---|---|---|---|---|---|

| 決算額(1) |

構成比 |

決算額(2) |

構成比 |

(1)-(2) |

||

| 総務費 |

121,702 |

7.7% |

163,668 |

9.8% |

△41,966 |

土地造成整備事業会計への返還金122億円減 土地造成整備事業会計繰出金75億円減 災害復興・地域再生基金事業積立金122億円減 東日本大震災市町村復興基金(通常分)30億円減 |

| 民生費 |

239,354 |

15.2% |

229,492 |

13.8% |

9,862 |

国保県財政調整交付金66億円増 介護給付費県負担金38億円増 |

| 衛生費 |

57,480 |

3.6% |

73,550 |

4.4% |

△16,070 |

地域医療再生基金造成事業66億円減 子宮頸がん等ワクチン接種促進基金事業25億円減 医療施設耐震化臨時特例整備事業15億円減 妊婦健康診査支援基金積立金11億円減 |

| 環境費 |

4,610 |

0.3% |

5,617 |

0.3% |

△1,007 |

災害廃棄物処理促進支援事業8億円減 地域環境保全基金事業3億円減 |

| 商工労働費 |

189,326 |

12.0% |

223,440 |

13.4% |

△34,114 |

中小企業振興資金事業313億円減 緊急雇用創出市町村補助23億円減 |

| 農林水産業費 |

39,563 |

2.5% |

39,561 |

2.4% |

2 |

経営体育成基盤整備事業9億円減 園芸産地競争力強化総合対策事業10億円増 |

| 土木費 |

109,824 |

7.0% |

115,581 |

6.9% |

△5,757 |

河川・海岸事業30億円減 東日本大震災市町村復興基金(津波被災住宅再建支援分)積立金11億円増 国道道路改築事業15億円減 |

| 警察費 |

140,803 |

8.9% |

139,594 |

8.4% |

1,209 |

警察本部費・施設費3億円増 職員給2億円増 |

| 教育費 |

411,749 |

26.1% |

417,674 |

25.1% |

△5,925 |

教職員人件費62億円減 |

| 公債費 |

178,620 |

11.3% |

170,721 |

10.3% |

7,899 |

定時償還分の元金及び利子10億円増 満期一括分積立金及び利子66億円増 |

| 災害復旧費 |

9,828 |

0.6% |

9,946 |

0.6% |

△118 |

土木施設災害復旧事業費17億円減 農林水産施設災害復旧事業費16億円増 |

| その他 |

75,168 |

4.8% |

75,911 |

4.6% |

△743 |

|

| 計 |

1,578,027 |

100.0% |

1,664,755 |

100.0% |

△86,728 |

|

目的別歳出決算は、上記のとおりとなりました。

※6目的別歳出

地方公共団体の経費を、その行政目的によって分類したもの。

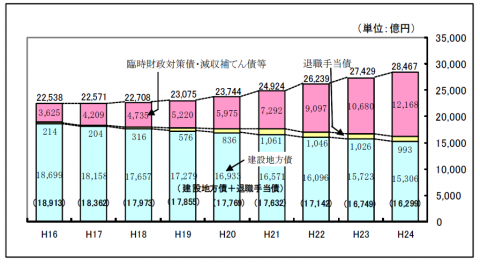

(参考2)県債残高の推移

※満期一括償還のための積立金を除いた実質残高

(単位:億円)

| 区分 |

16年度 |

17年度 |

18年度 |

19年度 |

20年度 |

21年度 |

22年度 |

23年度 |

24年度 |

|

|---|---|---|---|---|---|---|---|---|---|---|

| 建設地方債等 A | 18,913 |

18,362 |

17,973 |

17,855 |

17,769 |

17,632 |

17,142 |

16,749 |

16,299 |

|

| うち |

建設地方債 |

18,699 |

18,158 |

17,657 |

17,279 |

16,933 |

16,571 |

16,096 |

15,723 |

15,306 |

| 退職手当債 |

214 |

204 |

316 |

576 |

836 |

1,061 |

1,046 |

1,026 |

993 |

|

| 臨時財政対策債等 B |

3,625 |

4,209 |

4,735 |

5,220 |

5,975 |

7,292 |

9,097 |

10,680 |

12,168 |

|

| 計 A+B |

22,538 |

22,571 |

22,708 |

23,075 |

23,744 |

24,924 |

26,239 |

27,429 |

28,467 |

|

| (参考)満期一括償還のための積立金残高 |

555 |

901 |

1,203 |

1,517 |

1,932 |

2,177 |

2,442 |

2,818 |

3,166 |

|

県債残高(満期一括償還のための積立金を除いた実質残高)は2兆8,467億円となり前年度に比べ1,038億円、3.8%増加しましたが、普通交付税の振替である臨時財政対策債等を除いた建設地方債等の残高は1兆6,299億円で、前年度に比べ450億円、2.7%減少しています。

(参考3)普通会計の決算見込み

(1)平成24年度普通会計※7決算収支の状況

(単位:百万円)

| 区分 |

24年度 (1) |

23年度 (2) |

比較 (1)-(2)=(3) |

増減率 (3)/(2) |

|---|---|---|---|---|

| 歳入総額 (A) |

1,613,020 |

1,702,731 |

△89,711 |

△5.3% |

| 歳出総額 (B) |

1,591,143 |

1,678,905 |

△87,762 |

△5.2% |

| 歳入歳出差引 (C=A-B) |

21,877 |

23,826 |

△1,949 |

|

| 翌年度へ繰り越すべき財源 (D) |

11,904 |

14,510 |

△2,606 |

|

| 実質収支 (C-D) |

9,973 |

9,316 |

657 |

|

過去10年間の実質収支の推移

| 年度 |

H15 |

H16 |

H17 |

H18 |

H19 |

H20 |

H21 |

H22 |

H23 |

H24 |

|---|---|---|---|---|---|---|---|---|---|---|

| 実質収支 |

△26 |

+22 |

+20 |

+43 |

+52 |

+46 |

+61 |

+69 |

+93 |

+100 |

一般会計に公営事業会計※8以外の特別会計を加えた普通会計の決算は、歳入で前年度比5.3%減の1兆6,130億円、歳出で前年度比5.2%減の1兆5,911億円となり、実質収支は100億円の黒字となりました。

(2)経常収支比率※9

| 区分 |

24年度 (1) |

23年度 (2) |

比較 (1)-(2) |

|---|---|---|---|

| 経常収支比率(%) |

95.7 |

94.7 |

1.0 |

経常収支比率については、給与制度の改正などにより人件費が減少したものの、介護給付費県負担金や国保県財政調整交付金などの社会保障関係経費の増加などにより、前年度比で1.0ポイント上昇しました。

※7普通会計

一般会計と特別会計(公営事業会計を除く)を合わせた統計上の会計で、総務省が毎年度行う地方財政状況調査(決算統計)において、全国の自治体の財政状況を統一ルールに基づいて比較するため設けられたもの。千葉県の場合、一般会計と15の特別会計を合わせた全16会計からなる。

※8公営事業会計

地方公共団体が行う公営企業会計、収益事業会計等の総称。千葉県の場合、公営企業会計7会計(上水道事業会計、病院事業会計等)、収益事業会計1会計(公営競技事業会計)の全8会計がある。

※9経常収支比率

人件費、扶助費、公債費のように毎年度経常的に支出される経費(経常的経費)に充当された一般財源の額が、地方税、普通交付税を中心とする毎年度経常的に収入される一般財源(経常一般財源)、減収補てん債特例分及び臨時財政対策債の合計額に占める割合。この割合が高いほど、自由に使える財源が少ないことになり、財政構造が硬直化しているとされる。

(計算式)経常経費充当一般財源/(経常一般財源+減収補てん債特例分+臨時財政対策債)×100

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

最近閲覧したページ 機能の説明

Copyright © Chiba Prefectural Government. All rights reserved.