ここから本文です。

ホーム > 県政情報・統計 > 県のご案内 > 地域情報 > 県内市町村 > 市町村の財政状況について > 地方交付税(市町村) > 平成24年度普通交付税決定状況(市町村分)について

![]()

更新日:令和6(2024)年7月25日

ページ番号:21649

平成24年度普通交付税決定状況(市町村分)について

発表日:平成24年7月24日

総務部市町村課

電話:043-223-2131

ファックス番号:043-224-0989

本日(平成24年7月24日)、平成24年度の普通交付税の交付額等が決定され、閣議報告されました。

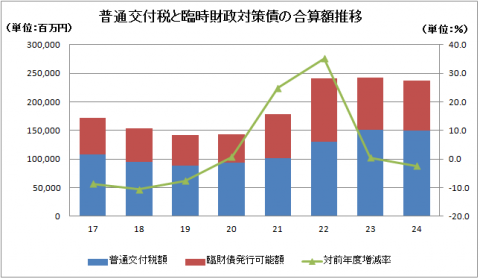

本県市町村分の交付決定額は、1,492億円(対前年度比11億円減、0.7%減)となり、平成19年度以来5年ぶりの減少となりました。

また、臨時財政対策債発行可能額は、873億円(対前年度比47億円減、5.1%減)となり、普通交付税と臨時財政対策債発行可能額の合計額は、2,365億円(同59億円減、2.4%減)となりました。

※対前年度比は昨年度当初算定と比較しています。(以下同様)

1普通交付税交付額

(別紙1団体別普通交付税決定額参照)

(エクセル:26KB):(PDF:74KB)

| 年度 | 24年度 |

23年度 |

増減額 |

増減率 |

|---|---|---|---|---|

| 県内市町村交付総額 | 149,249 |

150,376 |

△1,126 |

△0.7 |

| (内訳)政令市(千葉市) | 7,165 |

8,817 |

△1,652 |

△18.7 |

| (内訳)市 | 116,803 |

116,037 |

766 |

0.7 |

| (内訳)町村 | 25,281 |

25,521 |

△240 |

△0.9 |

| 全国(市町村分) | 77,141億円 |

76,938億円 |

203億円 |

0.3 |

(注)表示単位未満を四捨五入しているため、内訳計、増減額、増減率が符合しない場合があります。

(1)交付額の算定

普通交付税は、基準財政需要額※1(臨時財政対策債発行可能額相当分を控除した額)が基準財政収入額※2を超える地方公共団体に対して、その差額(財源不足額)を基本として交付されます。

※1基準財政需要額:各地方公共団体が標準的な行政を行った場合の財政需要を算出した額

※2基準財政収入額:各地方公共団体の財政力を合理的に測定するために、標準的な状態において徴収が見込まれる税収入を一定の方法によって算定した額

(2)本年度算定の特徴

ア基準財政需要額

県内市町村の基準財政需要額の合計額は、臨時財政対策債振替前で前年度に比べ0.1%の減少となりましたが、同債発行可能額の減少により、振替後では、0.4%の増加となりました。

これは、主に児童手当に係る地方負担の増等により社会福祉費や、臨時財政対策債の償還費の増等により公債費が増加した一方、従来の地方再生対策費及び雇用対策・地域資源活用推進費の統合により新たに創設された地域経済・雇用対策費や清掃費などが減少したためです。

イ基準財政収入額

県内市町村の基準財政収入額の合計額は、前年度に比べ0.2%の増加となりました。

これは、主に評価替えにより固定資産税が減少する一方、企業収益の回復により市町村民税法人税割が増加したためです。

(3)不交付団体(一本算定)

不交付団体は、前年度と同様、5市(市川市、成田市、市原市、浦安市、袖ケ浦市)となりました。

なお、市川市は、財源不足団体(基準財政需要額が基準財政収入額を超える団体)ですが、調整率(※3)を乗じた結果、不交付団体となったものです。

また、成田市は、一本算定(合併後の新市で算定)では不交付団体ですが、合併算定替(合併前の旧市町の財源不足額の合計で算定)により交付税が交付されます。

| 年度 | 20年度 |

21年度 |

22年度 |

23年度 |

24年度 |

|---|---|---|---|---|---|

| 市町村数 | 56 |

56 |

54※4 |

54 |

54 |

| 交付団体数 | 42 |

44 |

48 |

49 |

49 |

| 不交付団体数 | 14 |

12 |

6 |

5 |

5 |

| うち合併算定替による交付団体 | 2 |

1 |

1 |

1 |

1 |

| 交付⇒不交付 | ― |

― |

― |

― |

― |

| 不交付⇒交付 | ― |

佐倉市、柏市 |

千葉市、船橋市、八千代市 富津市、印西市、芝山町 |

君津市 |

― |

※3各地方公共団体の財源不足額の合算額が普通交付税の総額を超える場合は、各地方公共団体の基準財政需要額に一定の率を乗じて得た額を財源不足額から減額した額が普通交付税の額となります。この一定の減額率を調整率といいます。

※4平成22年3月23日印西市、印旛村、本埜村の合併により市町村数が減少しました。

(4)合併団体

合併団体には、合併関係市町村がそのまま存続し続けたものと仮定して算定した財源不足額の合計額が、合併後の新市町について算定した財源不足額(一本算定)よりも大きい場合は、その大きい方の財源不足額をもって当該新市町村の財源不足額とする特例(合併算定替)が設けられており、県内の各合併団体(12団体)については、この特例により、交付額が決定されています。

| 市町名 |

合併 |

一本 |

増加額 A-B |

市町名 |

合併 |

一本 |

増加額 A-B |

|---|---|---|---|---|---|---|---|

| 野田市 |

4,028 |

2,573 |

1,455 |

南房総市 |

9,918 |

6,302 |

3,616 |

| 成田市 |

2,280 |

0 |

2,280 |

匝瑳市 |

4,408 |

3,779 |

629 |

| 旭市 |

8,287 |

6,340 |

1,947 |

香取市 |

8,234 |

6,160 |

2,074 |

| 柏市 |

4,848 |

3,949 |

898 |

山武市 |

6,676 |

4,812 |

1,864 |

| 鴨川市 |

3,956 |

3,359 |

597 |

いすみ市 |

5,422 |

4,128 |

1,294 |

| 印西市 |

2,517 |

704 |

1,814 |

横芝光町 |

3,019 |

2,447 |

571 |

2臨時財政対策債発行可能額

臨時財政対策債は、地方財源の不足に対処するため、地方財政法第5条の特例として発行されるもので、各団体への配分額は、人口を基礎として算出する「人口基礎方式」と、財源不足額及び財政力を考慮して算出する「財源不足額基礎方式」により算定されます。

なお、算定された発行可能額については、基準財政需要額から控除されることから、普通交付税と臨時財政対策債を合わせた額を実質的な普通交付税とみなすことができるとともに、その元利償還金相当額については、翌年度以降の基準財政需要額に全額算入されることとなっています。

県内市町村の臨時財政対策債の発行可能額は、地方財政計画において全国市町村分が約39億円増加(対前年度比0.2%増)したものの、財政力の弱い地方公共団体に配慮した方式による配分割合が高められた(※5)ことにより、約47億円減少(対前年度比5.1%減)しています。

※5財政力の弱い団体に配慮し、財源調整機能を強化する観点から、平成23年度からの3年間で段階的に「人口基礎方式」を廃止し、平成25年度に「財源不足額基礎方式」へ完全移行することとされております。

(1)臨時財政対策債発行可能額

(別紙2団体別臨時財政対策債発行可能額参照)

(エクセル:26KB):(PDF:74KB)

| 年度 | 24年度 |

23年度 |

増減額 |

増減率 |

|---|---|---|---|---|

| 県内市町村総額 | 87,297 |

92,029 |

△4,732 |

△5.1 |

| (内訳)政令市(千葉市) | 19,804 |

23,689 |

△3,885 |

△16.4 |

| (内訳)市 | 62,145 |

62,898 |

△753 |

△1.2 |

| (内訳)町村 | 5,348 |

5,442 |

△94 |

△1.7 |

(2)普通交付税決定額+臨時財政対策債発行可能額

(別紙3団体別普通交付税決定額+臨時財政対策債発行可能額参照)

(エクセル:26KB):PDF(PDF:76KB)

| 年度 | 24年度 |

23年度 |

増減額 |

増減率 |

|---|---|---|---|---|

| 県内市町村総額 | 236,547 |

242,405 |

△5,858 |

△2.4 |

| (内訳)政令市(千葉市) | 26,970 |

32,506 |

△5,537 |

△17.0 |

| (内訳)市 | 178,948 |

178,936 |

13 |

0.0 |

| (内訳)町村 | 30,629 |

30,963 |

△334 |

△1.1 |

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

最近閲覧したページ 機能の説明

Copyright © Chiba Prefectural Government. All rights reserved.