ここから本文です。

ホーム > くらし・福祉・健康 > くらし > NPO・ボランティア > 千葉県NPO・ボランティア情報ネット > ボランティア向けお役立ち情報 > おしえてNPO・ボランティア

更新日:令和7(2025)年7月29日

ページ番号:275

おしえてNPO・ボランティア

NPO・ボランティアについての基礎知識をQ&A形式で紹介しています。

基礎編

もっとお知りになりたい方は

NPO法人制度

Q2-4NPO法人は特定非営利活動以外の事業を行うことができるんですか?

Q2-5NPO法人は、県が認証したから信頼性が高いのですか?

もっとお知りになりたい方は

認定NPO法人制度

Q3-3認定NPO法人に寄附すると、どんな優遇措置がありますか

もっとお知りになりたい方は

基礎編

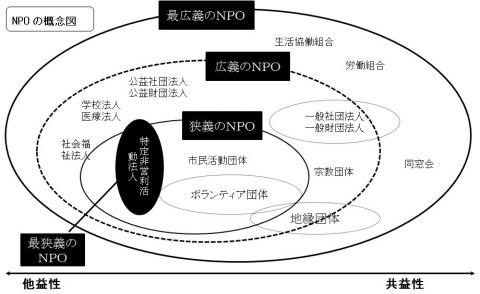

Q1-1NPOって何ですか?

NPOは、「Non-profitOrganization」という英語の頭文字からとったもので、直訳すると「非営利組織」または「非営利団体」となります。言葉の意味としては、現在、日本では「市民が主体となって継続的、自発的に社会貢献活動を行う、営利を目的としない民間団体」を指す言葉として一般に使われており、法人格の有無や活動の種類は問いません。

NPOの仲間としては、特定非営利活動法人、公益社団法人、公益財団法人、社会福祉法人、学校法人、宗教法人、一般社団法人、一般財団法人、生活協同組合、ボランティア団体、自治会、町内会、労働組合などがNPOの仲間です。ただ、最も狭い意味では特定非営利活動法人のみを指す場合もあります。

Q1-2非営利団体の「非営利」とは何ですか?

NPOの活動の基本である「非営利」とは、利益を上げてはいけないという意味ではなく、「利益を設立者や会員など関係者に分配せず、団体の活動目的を達成するための費用に充てる」という意味です。

この点が営利組織である企業、たとえば株式会社が配当という形で利益を株主に配分するのと異なる点です。

Q1-3NPOは報酬をもらえないのですか?

NPOは社会貢献活動を組織的、継続的に行いますので、例えば事務所を借りたり、有給のスタッフを雇うなど、何らかの活動のための資金が必要になります。そのために、提供するサービスに見合った対価を報酬として得たり、事業収益をあげて、団体本来の活動資金に充てることは、むしろ当然と言えます。

「営利」という言葉が、一般的には利益をあげる事業そのものを指す言葉として使われることが多いため、「NPOは利益を上げてはいけない」とか「報酬を得てはいけない」といった誤解を招くことがあるようです。

NPOが行っている有料事業の例として、介護や託児サービス、手作り品の販売、本の出版、講演会や演劇公演などがあります。

Q1-4ボランティアとNPOの違いは?

ボランティアは、社会の課題解決のため、個人の自発的な意思に基づき、原則として無償でボランティア活動を行う人のことで、その特徴としては一般に「自発性(強制ではない)」、「利他性(公益を目的とし、私益を目的としない)」、「無償性(報酬を目的としない)」が挙げられます。

ボランティアが集まって活動を行う団体のことを「ボランティア団体」と言いますが、ボランティア団体もNPO(市民活動団体)に含まれます。

ボランティアもNPOも自主的、自発的に社会貢献活動を行うという点では同じですが、ボランティアは「個人」を、NPOは「組織(団体)」を指す言葉です。

NPOは、組織ならではの課題解決力の強さをもっています。県民一人ひとりがボランティアとして地域に貢献することはとても重要ですが、ボランティアはあくまで個人であるため、その力には一定の限界があります。課題解決には、社会にある課題の本質をとらえ、仕組みを作り、様々な主体を巻き込みながら対処していく必要がありますが、こうした取組には組織化が有効です。NPOに人材が集まり、専門性や実行力が高まることで、より大きな課題解決力を発揮することができます。

Q1-5NPO活動やボランティア活動に参加するには?

NPO活動やボランティア活動に参加するには、いくつかの方法があります。自分に合った方法で参加しましょう。

ボランティアとして参加

- 自分でできる範囲でOK。

- 趣味や特技を活かした社会貢献を。

- 仲間づくり、自分磨きのためにも。

- 地域の課題を、みんなで一緒に考える土台に。

賛同するNPOを寄付などで支援

- 寄付で、NPOの活動を手助け。

- 団体のサービスを受けて対価を支払うことも、活動の支援

- お金だけでなく物品や情報で支援する方法も。

寄附については、「寄附を行う(内閣府ホームページ)![]() 」や「ちばNPO情報館

」や「ちばNPO情報館![]() 」が参考となります。

」が参考となります。

NPOの設立・運営に参加

- 賛同する仲間を集めて、NPOを立ち上げよう。

- 共感を覚えたNPOに会員やスタッフなどとして参加しよう。

- 多様で柔軟な発想を活かせるのが強み

職業としての選択肢

- 社会貢献できてやりがいのある仕事。

- たくさんの人が働くNPOや、そこで生計を立てている人も。

- まずは活動体験から。

- 気に入ったら続けてみるのも一つの手。

地域のボランティア活動やNPO活動を知りたい方は、お近くの市町村にある「市民活動支援センター」や「ボランティアセンター![]() 」にご相談ください。

」にご相談ください。

Q1-6県民活動って何ですか?

県が平成24年3月に策定した「県民活動推進計画」では、市民活動団体(ボランティア団体を含む)の活動やボランティア活動など、県民自らが自発的に地域に存在する様々な課題の解決を図り、地域社会をより豊かにしていこうとする社会貢献活動を「県民活動」と呼んでいます。

この計画では、県民活動を推進することで目指す千葉県の姿と、この実現のために県行政・市町村行政や県民活動に関わる様々な主体が取り組むべき方向性を明らかにし、そのための施策を計画的に推進していくことしています。

なお、「県民活動」が、都道府県域を意識した用語であるのに対して、「市民活動」はより一般的な用語です。

Q1-7なぜ県民活動を推進するの?

地域の課題を県民自らが自発的に解決していく県民活動は、行政では難しい地域の事情に即したきめ細かな対応や、臨機応変な対応が期待できます。こうした特徴を生かし、県民と行政が適切に協働し、行政サービスとともに県民活動によって地域の課題が解決され、より暮らしやすく魅力や活力にあふれた地域社会づくりが実現していきます。

また、県民にとっても自らの知識や経験、能力を生かし、県民活動に参加することで、自己実現の場ともなります。

このように、県民活動を推進していくことで、行政だけでなく、県民全てが社会的課題の解決に取り組んでいくことが重要となっています。

NPO法人制度

Q2-1NPO法人とは何ですか?

平成10年12月に施行された特定非営利活動促進法(NPO法)に基づき、所轄庁により認証された法人のことで、正式には「特定非営利活動法人」といいます。

「保健・福祉、まちづくり、文化、環境保全、国際協力などNPO法で定める特定の20分野において、不特定かつ多数のものの利益の増進に寄与することを目的とする活動」(特定非営利活動)を行うことを主たる目的とし、営利を目的とせず、10人以上の構成員がいること、政治活動や宗教活動を主たる目的としないことなどの条件を満たしている団体です。

所轄庁とは

主たる事務所が所在する都道府県の知事のことです。ただし、事務所が一つの政令指定都市の区域内のみに所在するNPO法人にあっては、当該指定都市の長となります。千葉県の場合は、千葉市にのみ事務所が所在するNPO法人の所轄庁は千葉市長となります。

認証とは

法令で定められた要件を備えていることを、所轄庁が確認し証明することです。

Q2-2NPO法人格取得のメリットは?

法人格を持たずに活動している団体は、一般に任意団体と呼ばれています。任意団体は、法律上はあくまで個人の集まりとして扱われるので、団体名義で契約したり、財産を所有することができません。したがって、例えば、代表者名義にしてあると、代表者が死亡した場合、皆で出し合った団体の資産は、団体ではなく代表者の親族に相続されてしまうといった事態が起こり得ます。

これに対し、法人格を取得すると、従来やむを得ず個人の名義で行っていた事務所の賃借などの契約や銀行口座の開設、財産の所有も法人の名義で行えるようになり、組織として継続した活動がしやすくなります。

また、NPO法の中には、「認定制度」も設けられており、認定の基準を満たし、認定NPO法人となった場合は、認定NPO法人への寄付者が税制の優遇措置を受けられるため、寄付を集めやすくなるというメリットがあります。

ただし、NPO法の大きな特徴として、NPO法人は、自らに関する情報をできるだけ公開することによって市民の信頼を得て、市民によって育てられるべきであるとの考えがとられています。法人の信用は、法人の活動の実績や情報公開等によって法人自らが築いていくことが必要です。

Q2-3NPO法人になると、どんな義務があるの?

NPO法人になると、権利関係や責任の所在が明確になる反面、毎事業年度1回以上の総会開催、役員の改選等定款に定められたルールに則った活動や組織運営及び会計処理、そして所轄庁や法務局への所定の書類の提出など、次のような義務が生じます。

事業報告書等の情報公開と所轄庁への提出(法第28条、29条及び30条)

法人は、毎事業年度初めの3ヶ月以内に、前事業年度の事業報告書等の書類を、所轄庁に提出するとともに、役員名簿、定款、登記事項証明書等と併せて事務所に備え置き、会員や利害関係人に閲覧させなければなりません。

また、これらの書類は、所轄庁において、一般公開されます。「千葉県NPO・ボランティア情報ネット」にも掲載しています。

役員及び定款の変更の際の届出や認証申請(法第23条、25条~26条)

役員や事務所の所在地、事業の種類などに変更が生じた場合は、手続が必要です。特に、定款に記載された事項を変更する場合で、目的や事業の種類など、法に定められた事項を変更する場合は、所轄庁の認証が必要となり、設立時と同じく約3ヶ月の期間が必要となります。

納税(法第70条)

法人には、いろいろな税金がかかりますが、NPO法人についても「税法上の収益事業(法人税法施行令第5条第1項に規定する物品販売業、請負業等34業種)」を行っている場合、所得に対して法人税、法人住民税(県民税・市町村民税)の法人税割、法人事業税が課税されますので、税務上の取扱いとしては、本来の特定非営利活動であっても、その態様が税法上の収益事業に該当するものであれば、納税義務が発生することを知っておくことが大切になります。

また、所得が発生しない場合(ゼロ又は赤字)や「税法上の収益事業」を行っていない場合であっても、法人住民税の均等割(県民税2万円、市町村民税5万円)は課税されます。

この他、法人として土地や建物を取得し所有すれば不動産取得税や固定資産税が課税されますし、また法人として自動車を取得し所有すれば自動車取得税や自動車税が課税されます。

なお本県では、税法上の収益事業を行っていない場合に、申請により法人県民税の均等割を減免しています。また、法人市(町村)民税の均等割については、各市町村によって取扱いが異なっています。

法務局への届出など(法第7条、13条、39条)

所轄庁から認証書の交付を受けた日から2週間以内に、主たる事務所の所在地を管轄する法務局で設立の登記をしなければなりません。従たる事務所を置く場合には、さらにその後2週間以内に、それぞれの事務所の所在地を管轄する法務局で登記をしなければなりません。

その後も、資産の総額については毎事業年度ごとに、代表権を持つ役員の変更については改選ごとに、定款の変更をして登記事項に変更があった場合も登記しなければなりません。

従業員を雇う場合には、一般企業と同様、就業関係の手続を行うとともに、労災保険は労働基準監督署で、雇用保険は公共職業安定所で、健康保険や厚生年金保険は年金事務所で、それぞれの届出をする必要があります。

行政の監督等(法第41条~43条)

所轄庁は、法令違反等一定の場合には、法人に対して、報告を求めたり、検査を実施し、また、場合によっては、改善措置を求めたり、設立認証を取り消すことができるとされています。また、特定非営利活動促進法に違反した場合には、罰則が適用されることがあります。

解散及び合併、残余財産の帰属(法第31条~39条)

総会での議決・所轄庁の認証等の手続を経て、解散または別の特定非営利活動法人との合併を行うことができます。法人が解散する場合、残余財産は、定款で定めた者に帰属することになります。その定めがない場合は、国又は地方公共団体に譲渡するか、最終的には、国庫に帰属することとなります。

他のNPO法人や公益社団・財団法人、学校法人、社会福祉法人などに残余財産を帰属させることはできますが、個人や一般の会社等にはできません。(法第11条第3項)

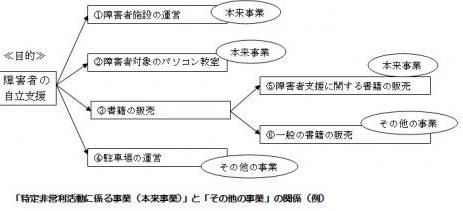

Q2-4NPO法人は特定非営利活動以外の事業を行うことができるんですか?

NPO法では、本来の目的である特定非営利活動に係る事業(本来事業)のほかに、特定非営利活動以外の事業を行うことが認められています。これは、NPO法では「その他の事業」と呼んでいます。この「その他の事業」は、その収益を特定非営利活動に充てるための事業や、不特定かつ多数相手でない会員限定の事業などです。なお、本来事業を重視するという観点から、その他の事業には以下のような点に注意が必要です。

- 利益が生じたとき、その利益は本来事業のために使用しなければなりません(法第5条第1項)。

- 本来事業とその他の事業の会計は区分しなければなりません(法第5条第2項)。

- その他の事業はあくまでも本来事業に「支障がない限り」行えるものです。

- 行う事業が本来事業にあたるのか、その他の事業にあたるのかは、団体の目的に照らして、団体自身で判断することになります。

例として、障害者の自立支援を目的としている団体をあげますと、活動の目的が「障害者の自立支援」だから、駐車場の運営について は活動目的と関連性が薄いということで、「その他の事業」という扱いになりますし、書籍販売については、障害者の自立支援につながる書籍の販売であれば、本来事業とみられますが、活動目的と関連性が薄い一般書籍の販売については、「その他の事業」という扱いになります。

は活動目的と関連性が薄いということで、「その他の事業」という扱いになりますし、書籍販売については、障害者の自立支援につながる書籍の販売であれば、本来事業とみられますが、活動目的と関連性が薄い一般書籍の販売については、「その他の事業」という扱いになります。

なお、税務上の取扱いとしては、本来の特定非営利活動であっても、特定非営利活動以外の事業であっても、その態様が税法上の収益事業に該当するものであれば、納税義務が発生することになります。

Q2-5NPO法人は、県が認証したから信頼性が高いのですか?

NPOを理解する上で注意しなければならないのは、「県の認証を受けているんだから、NPO法人は信頼できるんだ」とか、「法人格のないNPOはダメなんだ」ということは言えないということです。

法人格は、一種の道具のようなもので、NPOが活動していく上で、法人格があれば便利だから取得するとか、特に困らないので任意団体のまま活動していく、という具合に団体の自由意志で選択されるものです。

そのNPOが信頼できるかどうかは法人格の有無ではなく、どんな活動をしているかによって判断されるべきものです。そして、その判断も行政ではなく市民が行うべきものです。なぜなら、NPOは市民が自主的・自立的に活動する団体であり、それを育てていくのも市民自身だからです。

Q2-6NPO法人の設立認証の手続についての相談は

千葉県では、NPO法人の認証申請の受付や相談業務を、県庁本庁舎2階の県民活動情報オフィスで行っています。また、電話等でもNPOに関する様々な御質問にもお答えしています。

なお、県民活動情報オフィスでの法人の認証申請や相談につきましては、一度に大勢の方に御来訪いただきますと長くお待たせしたり、御相談が十分にできないこともありますので、予約制を採らせていただいております。あらかじめ、電話等で御予約をいただいてから御来訪ください。

認定NPO法人制度

Q3-1認定NPO法人制度とは、どのような制度ですか

特定非営利活動法人(NPO法人)制度は、福祉、介護、子育て、文化・芸術、環境などさまざまな分野で、多様化する社会のニーズにきめ細かく対応する役割を担って活動することを期待して平成10年に創設されました。しかし、基本的に会費や寄附金に頼るNPO法人の財政事情は脆弱であることから、これらの活動を支援するため、市民や企業からの寄附を促す税制上の仕組みとして、平成13年に認定特定非営利活動法人制度(認定NPO法人制度)が設けられました。

認定NPO法人制度は、認定NPO法人等へ寄附した者に対して寄附金控除等の税制上の優遇を与えることで、NPO法人への寄附を促し、NPO法人の活動を支援する制度です。特定非営利活動法人のうち、一定の要件を満たす法人は、所轄庁から認定されることで、税制上の優遇措置を受けることができます。

Q3-2どのようなNPO法人が認定NPO法人になれますか

認定NPO法人には、高い公益性が求められますが、この公益性が高いかどうかを「1広く一般から支持をうけているか」「2活動や組織運営が適正に行われているかどうか」「3より多くの情報を公開しているかどうか」といった観点から判断しています。

このうち、広く一般から支援を受けているかを審査する基準をパブリックサポートテストと呼ばれており、一定額以上の寄附者が一定数以上いるか、又は、収入額のうち寄附金額の占める割合が基準以上であるか等で判断されます。

Q3-3認定NPO法人に寄附すると、どんな優遇措置がありますか

- 個人が認定NPO法人へ寄付をした場合に寄付金控除が受けられます。

- 法人が認定NPO法人へ寄付をした場合に損金に算入する枠が広がります。

- 相続により財産を取得した人が認定NPO法人へ寄付をした場合に寄付をした財産が相続税の課税対象から外れます。

- 認定NPO法人が収益事業から得た利益を収益事業以外の事業に使用した場合に、この分を寄附金とみなして一定の範囲で損金にできます(みなし寄付金)。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

最近閲覧したページ 機能の説明

Copyright © Chiba Prefectural Government. All rights reserved.